Marktbericht und Ausblick 1. Quartal 2025

1. Überblick

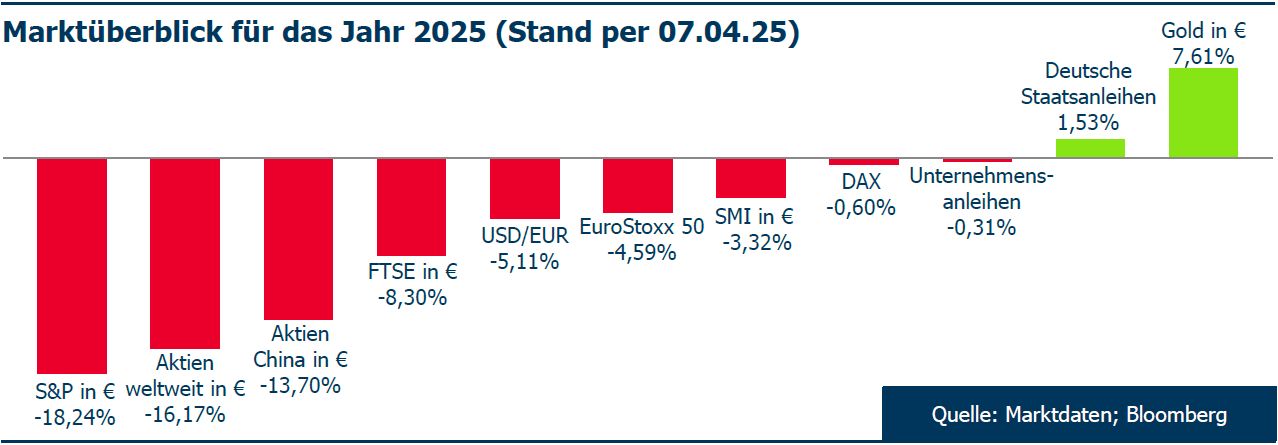

Der Start ins Jahr 2025 war überraschend, da die meisten Marktteilnehmer eigentlich Rückenwind durch eine wirtschaftsfreundliche Steuer- und Deregulierungspolitik der Trump-Administration erwartetet hatten. Trumps Wirtschaftsbilanz blieb jedoch mager, statt Steuersenkungen und Deregulierung schürte er am 2. April – seinem „Liberation Day“ – mit massiven Zöllen gegen den Rest der Welt die Sorge vor einer weltweiten Rezession. Seine Geopolitik zwingt Europa sich politisch und militärisch neu aufzustellen. Hinzu kam die Debatte auf, ob die massiven Investitionen der US-Tech Giganten in künstliche Intelligenz (KI) sich die nächsten Jahre auch monetarisieren lassen können. Spätestens mit dem chinesischen Startup Deepseek, das ein kosten- und auch

ressourcengünstiges „open source“ KI-System präsentierte, nahmen diese Zweifel deutlich zu und sorgten im ersten Quartal für reichlich Gegenwind für Technologiewerte, im Besonderen für die Indexschwergewichte der Magnificent 7. Die US-Notenbank hält sich indes weiter bedeckt, erwähnte in ihrem letzten Statement das Wort „Unsicherheit“ so häufig wie noch nie zuvor. Europäische Aktien feierten ein nicht für möglich gehaltenes Comeback. Neben ersten vorsichtigen Friedensverhandlungen im Ukrainekrieg sorgte besonders Deutschlands „fiskalische Bazooka“, die in erster Linie darauf abzielt, die Verteidigungsfähigkeit des Landes wiederherzustellen und seine marode Infrastruktur zu modernisieren, für Fantasie und steigende deutsche Aktienkurse, verlieh aber auch den europäischen Pendants nachhaltigen Auftrieb. Bundesanleihen sahen sich entsprechend der Refinanzierung dieses Billionenpakets ansteigender Renditen ausgesetzt und gaben kursmäßig teils deutlich nach, wogegen der Goldpreis als sicherer Hafen weiter hinzugewinnen konnte.

Marktüberblick für das Jahr 2025

Quelle: Marktdaten; Bloomberg

Trump agiert, aber anders als vom Markt erwartet. Wie im letzten Reporting beschrieben, vollzieht er eine radikale Wende hin zu libertären Prinzipien. Eine klare Trennung zwischen den Finanzen des privaten und des öffentlichen Sektors in den USA dürfte – neben der Bekämpfung der Deindustrialisierung – die Hauptmotivation hinter den scheinbar unberechenbaren politischen Maßnahmen der Trump-Administration sein. Sie stellen in Wirklichkeit den konzertierten Versuch dar, eine fiskalische Neuausrichtung der öffentlichen und privaten Bilanzen zu erreichen und die Abhängigkeit der US-Wirtschaft von öffentlichen Ausgaben zu verringern. Die seit dem 2. April geltenden massiven Zölle von Präsident Trump sind ein wesentlicher Teil dieses Unterfangens, den er symbolisch als „Tag der Befreiung“ für die USA bezeichnete. Der letztendliche Erfolg oder Misserfolg hängt zum Teil vom zukünftigen Kreditwachstum des privaten Sektors ab. So könnte eine erneute Verschuldung des privaten Sektors die wirtschaftliche Verlangsamung und zunehmende Marktvolatilität, die durch die aktuelle Politik ausgelöst wird, teilweise wieder ausgleichen. Europa entwickelt sich in entgegengesetzter Richtung. Durch das Konjunkturpaket des designierten Kanzlers Friedrich Merz vollzieht Deutschland einen grundlegenden Wandel in seinen fiskalischen Absichten und erhöht die Verschuldung der öffentlichen Hand deutlich. Europa bietet zurzeit eine bessere Perspektive als die USA. Allerdings hat sich die Unsicherheit seit dem 2. April stark verändert, da die verkündeten Zölle in ihrer Höhe so nicht erwartet wurden und besonders exportlastige Länder treffen. Kapital mag keine Unsicherheit und sucht i.d.R. Wachstumsmöglichkeiten. Die USA bieten dieses vorerst nicht, da die Gefahr einer Rezession auf über 50% gestiegen ist. Eine längerfristige Aktienbaisse ist wahrscheinlicher geworden, da die aktuelle Bewertung weiterhin zu hoch erscheint. Somit reduzierten auch wir die Aktienquoten, besonders in zyklischen und den Magnificent 7. Ein signifikantes Goldinvestment neben einer defensiver ausgerichteten „Barbell-Strategie“ mit einem ausgewogenen Risiko-Ertrags-Verhältnis, scheint in der aktuellen Zeit die sinnvollste Positionierung zu sein. Bei festverzinslichen Wertpapiern stehen Anleihen mit sehr gutem Investment-Grade-Rating und interessanter Rendite im Fokus.

Wichtige Hinweise

Marktberichte dienen ausschließlich Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Vermögensgegenständen dar. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Im Marktkommentar zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Der Verfasser oder dessen Gesellschaft übernimmt keinerlei Haftung für die Verwendung dieses Marktkommentars oder deren Inhalt. Änderungen des Marktkommentars oder dessen Inhalt bedürfen der ausdrücklichen Erlaubnis des Verfassers oder der Gesellschaft.

Hier finden sie den gesamten Bericht

1. Quartalsbericht 2025, Runte.Weil & Alt GmbH, April 2025. 8 Seiten