Marktbericht und Ausblick 2. Quartal 2025

1. Überblick

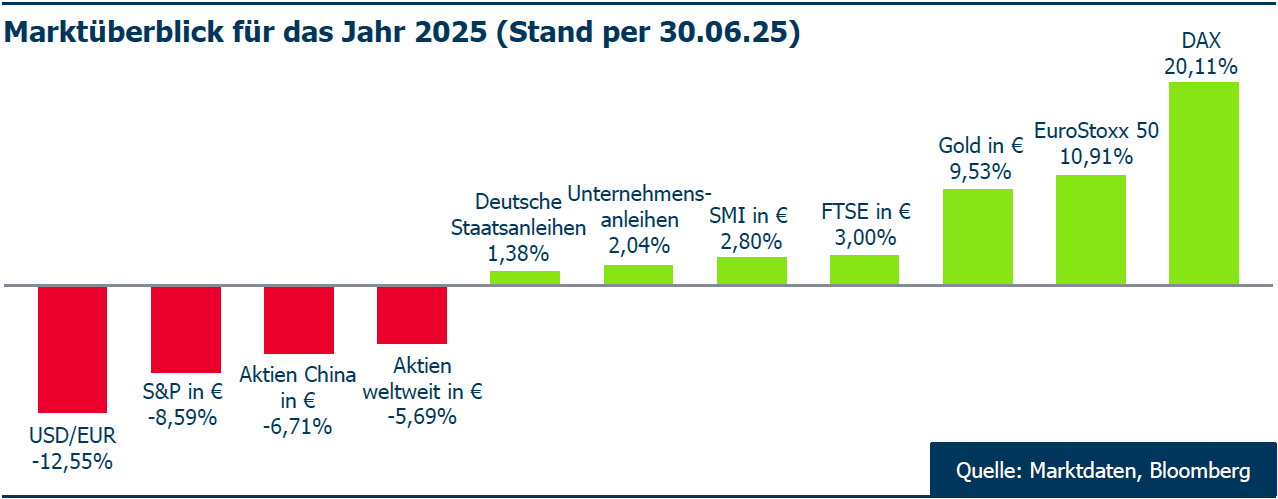

Die erste Hälfte des Jahres 2025 war alles andere als ereignislos. Die Märkte taten sich schwer, eine klare Richtung zu finden, während geopolitische Spannungen (Krieg Ukraine / Russland, Krieg Israel / Iran) und politische Unsicherheiten die Anleger vorsichtig agieren ließen und die Märkte deshalb sehr volatil waren. Einem schnellen scharfen Rückgang folgte nach dem „Trumpschen Befreiungstag“ Anfang April eine der stärksten Erholungen von US-Aktien der letzten Jahrzehnte. Die Dominanz der US-Märkte lässt aber nach und die Welt bewegt sich mehr auf eine multipolare Ordnung zu. Die US-Wirtschaft steht vor einer schwierigen Phase mit schleppendem Wachstum und hartnäckiger Inflation, die jeweils politischen Zwängen unterliegen. Teils widersprüchliche Signale von der US-Handelspolitik und ein begrenzter geld- und fiskalpolitischer Handlungsspielraum werden die Stimmung vermutlich weiter belasten. Europa und Asien bieten inzwischen flexiblere politische Rahmenbedingungen und vielfältige Wachstumsfaktoren. Aus Anlegersicht sollte man aber vorsichtig bleiben, da geopolitische Turbulenzen, Schwachstellen im Finanzsystem, eine mögliche Konjunkturverlangsamung in China sowie politische Turbulenzen in den USA die Lage komplizierter machen könnten. Die Märkte erholten sich im zweiten Quartal, auch, da Donald Trump mit seiner Zollpolitik vom US-Anleihemarkt in seine Schranken gewiesen wurde. Der US-Dollar gab deutlich nach und kompensierte teilweise die Gewinne aus sich erholenden US-Aktienmärkten für Euroanleger. Die europäischen Börsen überraschten, da sie sich trotz eher schwacher Wachstumsraten weiter gut entwickeln konnten. Gold legte weiter zu und Anleihen wurden tendenziell gesucht. Das aktuelle Umfeld ist komplex, aber Komplexität birgt Chancen – vor allem für diejenigen, die sich auf Qualität und strategische Diversifikation konzentrieren.

Marktüberblick für das Jahr 2025

Quelle: Marktdaten; Bloomberg

Was heißt das nun für unsere Anlagestrategie im zweiten Halbjahr? In einer zunehmend komplexen Welt bleiben eine strategische Diversifikation und Qualitätsanlagen bei Aktien und Anleihen entscheidend. Verschiedene Komponenten prallen aufeinander. Zuerst ist die geopolitische Unsicherheit zu nennen. Ein Ende des Ukraine Krieges scheiterte bisher an Russland. Eine zusätzliche Eskalation wurde nach 12 Tagen Krieg von Israel gegen den Iran durch einen Waffenstillstand vorerst vermieden. Der Ausgang ist aber auch hier aufgrund der Beteiligung der USA an der Militäraktion gegen den Iran ungewiss. Die Strafzölle von Donald Trump sind nur bis zum 9. Juli ausgesetzt. Ein Deal mit China wie auch mit Europa wird aktuell noch verhandelt. Die Wirtschaft in den USA ist im ersten Quartal um 0,5% geschrumpft, das Staatsdefizit der USA weiter angewachsen. Der US-Dollar steht unter Druck und auch die Rendite der 10Y US-Treasuries bleibt erhöht. Eine Welt, in der der Taktgeber, also die USA, etwas schwächelt und zwanghaft versucht seine weltpolitische Ausnahmestellung gegenüber anderen Ländern auszunutzen, führt zu alternativen Allianzen und neuen multipolaren Leadern. Das bedeutet Schicksal und Chance zugleich: z.B. für Deutschland wie aber auch für Europa und Asien. Allerdings geschieht dies auf hohen Bewertungsniveaus und die Gewinnerwartungen für das 2. und 3. Quartal sind zudem anspruchsvoll. Aufgrund der Belastungsfaktoren für die kommende Zeit, fällt es zwar schwer eine positive Sicht für die Märkte zu gewinnen, allerdings ergeben sich Chancen für positive Überraschungen. So könnte die FED mit Zinssenkungen kurzfristig überraschen. Trump könnte mit Deals seiner Zoll- Verhandlungen „glänzen“. Der schwache US-Dollar könnte Rückenwind für Gewinne von US-Titeln mit Exportanteil bedeuten und die „One Big Beautiful Bill“ könnte über Steuererleichterungen die Unternehmensgewinne positiv überraschen lassen. In einer solchen Phase ist es aus unserer Sicht dennoch sinnvoll, keine unnötigen Risiken einzugehen. Wachsamkeit, Flexibilität und ein robuster, globaler und branchenspezifischer Investmentansatz stehen für uns weiter im Fokus.

Wichtige Hinweise

Marktberichte dienen ausschließlich Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Vermögensgegenständen dar. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Im Marktkommentar zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Der Verfasser oder dessen Gesellschaft übernimmt keinerlei Haftung für die Verwendung dieses Marktkommentars oder deren Inhalt. Änderungen des Marktkommentars oder dessen Inhalt bedürfen der ausdrücklichen Erlaubnis des Verfassers oder der Gesellschaft.

Hier finden sie den gesamten Bericht

2. Quartalsbericht 2025, Runte.Weil & Alt GmbH, Juli 2025. 8 Seiten