Marktbericht und Ausblick 1. Quartal 2024

1. Überblick

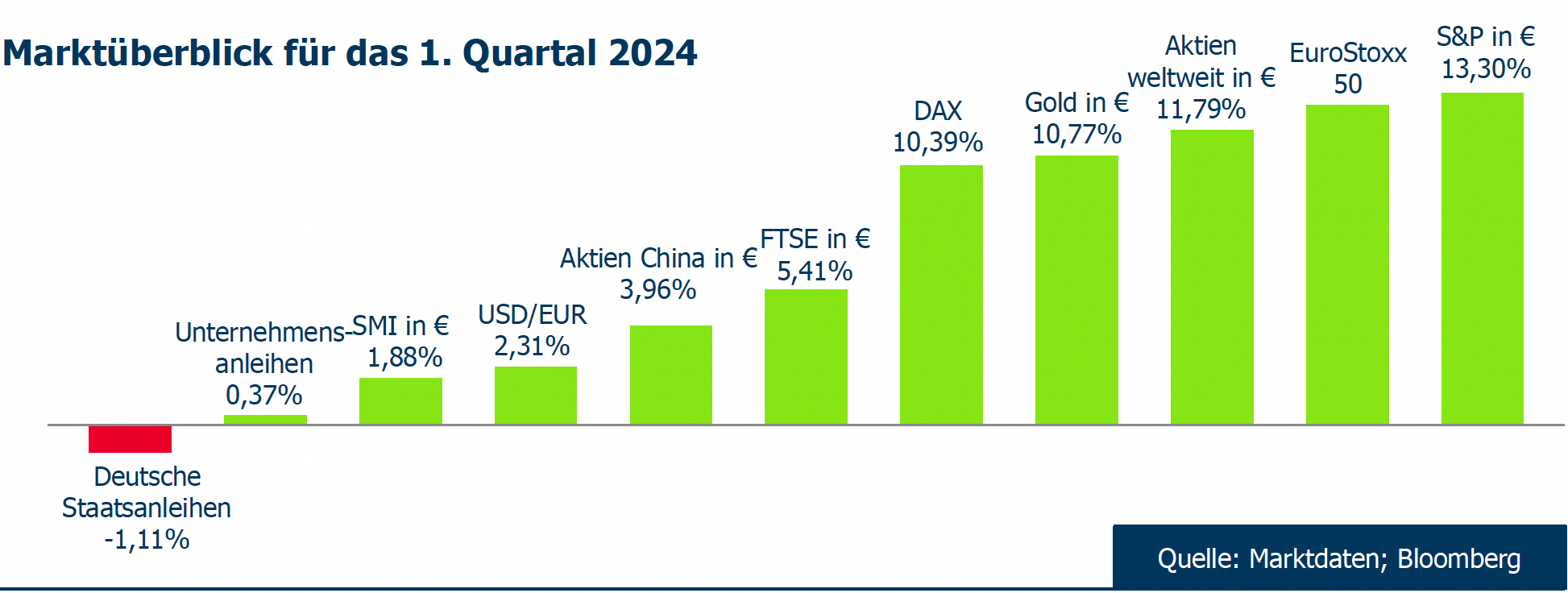

Wenn man Ihnen Anfang Januar gesagt hätte, – dass drei der „Glorreichen Sieben“-Aktien (Magnificent 7) im ersten Quartal teilweise deutlich schlechter abschneiden als der breite Markt, – dass die Ausgabe von neuen Aktien auf den höchsten Stand seit Ende 2021 ansteigen würde, – dass die Kerninflation zwei Monate in Folge nach oben überrascht, – und dass sich im Gegenzug die Zahl der zu erwartenden FED-Zinssenkungen für das Jahr 2024 halbieren würde, hätten Sie dann vermutet, dass die US-Aktien nichts anderes tun würden, als zu steigen? Die Analyse von Goldman Sachs trifft das merkwürdige erste Quartal am ehesten. Auf der Aktienseite war der Start des Jahres durch eine Fortsetzung der Gewinnerbranchen des letzten Jahres gekennzeichnet. Momentum- Strategien lieferten den besten Wertzuwachs, gefolgt von den Gewinnern des letzten Jahres: die Qualitäts- und Wachstumssegmente. Informationstechnologie und Kommunikation liegen nach wie vor an der Spitze, die US-Börsen erzielten ähnliche Ergebnisse wie in Europa. Die US-Gewinne erholen sich nach der positiven Berichtssaison des vierten Quartals 2023 weiter. Die kurzfristigen Zinssätze blieben aufgrund der zuletzt „hawkishen“ Töne der FED hartnäckig auf ihrem erhöhten Niveau. Das schwierige geopolitische Umfeld blieb den Kapitalmärkten erhalten und dürfte sich so schnell auch nicht verändern. Damit war der Goldpreis gut unterstützt und überraschte mit einem deutlichen Plus. Seine gute Performance aus dem Jahr 2023 setzt sich somit fort. Sinkende Realzinsen, die geopolitische Unsicherheit und die Tatsache, dass viele Notenbanken ihre Reserven unabhängiger von den USA allokieren, waren die Gründe für den Anstieg.

Marktüberblick für das 1. Quartal 2024

Quelle: Marktdaten; Bloomberg

Schon in den letzten Marktberichten wiesen wir darauf hin, dass frühestens Mitte des Jahres 2024 erste Zinssenkungen stattfinden würden. Die Erwartungen am Markt waren schon damals unserer Ansicht nach zu positiv. Die Unsicherheit über die Inflationsentwicklung in den USA wird den Startschuss für Zinssenkungen der US-Notenbank noch bis Juni, bzw. noch länger verzögern, während die Europäische Zentralbank die Zinsen schon früher senken könnte. In den ersten Monaten dieses Jahres überraschte die hartnäckige US-Kerninflation und schuf in Verbindung mit überraschend positiven Wirtschaftsdaten ein Umfeld, das die Erwartungen baldiger Zinssenkungen in Frage stellt. Wir gehen allerdings davon aus, dass die US-Inflation bis zur Sitzung im Juni sinken sollte. Eine erste vorsichtige Zinssenkung könnte dann erfolgen und zwei weitere Schritte im Juli und September wären möglich. Für die EZB könnte der Zeitpunkt einer Zinssenkung dagegen schon früher kommen, wenn sich der rückläufige Inflationstrend für Europa weiter bestätigt. Es gibt weiter viele Konflikte und Unsicherheiten auf geopolitischer Ebene. Diese sollten aus unserer Sicht aber zu keinen deutlicheren Korrekturen (> 10%) führen. Die US-Wirtschaft ist weiter sehr robust und unter diesen Umständen rücken die fundamentalen Daten in den Fokus. Auch wenn ein Festhalten am Qualitäts-/ Wachstumssegment sicherlich richtig war und ist, bereiten wir uns auch auf die Gelegenheit vor, zyklische Unternehmen mit in die Allokation aufzunehmen. Wir halten an unserem Basisszenario, eines hinter uns liegenden Höchststands der langfristigen Renditen gepaart mit einer „sanften Landung“ der US-Wirtschaft, fest. Vorerst bevorzugen wir für Neuanlagen US-Aktien, die ein höheres Ertragspotenzial aufweisen, was zum Teil auf die Effizienzsteigerungen rund um künstliche Intelligenz (KI) und die robuste US-Wirtschaft zurückzuführen ist. Wir sehen aber auch Chancen bei ausgewählten europäischen Aktien. Hier schauen wir besonders auf die Teilsektoren Chemie, Halbleiter, Maschinen und Ausrüstung sowie den Transportsektor.

Hier finden sie den gesamten Bericht

1. Quartalsbericht 2024, Runte.Weil & Alt GmbH, April 2024. 8 Seiten