Marktbericht und Ausblick 4. Quartal 2024

1. Überblick

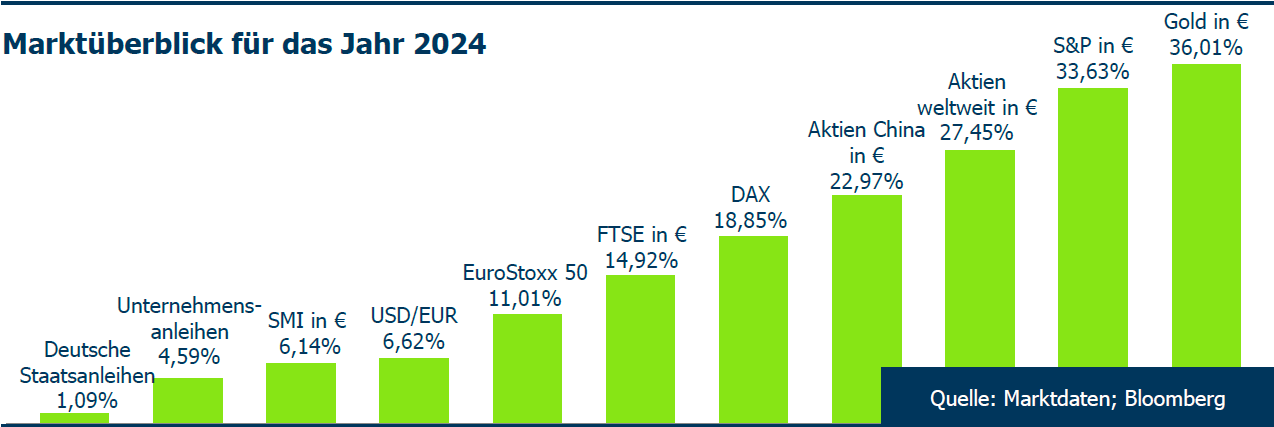

Das 4. Quartal schloss das bis dahin schon sehr gute Börsenjahr 2024 als ein exzellentes ab. Die US-Wahl mit einem republikanischen Wahlsieg und Donald Trump als zukünftigen 47. Präsidenten, ließ die Märkte weiter steigen. Die wichtigste Veränderung der letzten zwölf Monate war aber die Normalisierung vieler wirtschaftlicher Variablen, insbesondere in Bezug auf Inflation und Wachstum. Diese Rückkehr machte den Weg zu einer Lockerung der Geldpolitik in den USA und Europa frei. Infolgedessen erzielten alle wichtigen Anlageklassen im Berichtszeitraum positive Renditen, allen voran Gold, dicht gefolgt von dem Nasdaq und dem S&P 500. Gleichzeitig sanken Zinsen, sowohl in den USA als auch in Europa. Die aktuellen Index-Bewertungen an den Märkten signalisieren über fast alle Assetklassen hinweg ein freundliches Konjunkturbild. Dieses von uns seit Mitte des Jahres 2024 beschriebene „Goldilocks – Szenario“ nutzte US-FED Chef Jerome Powell in der letzten Notenbanksitzung sehr smart, um im Dezember noch ein „Reset“ der Zinserwartungshaltung für das neue Jahr an den Märkten vorzunehmen. Mit einem „hawkishen FED cut“, der nur noch zwei Zinssenkungen, statt der erwarteten drei bis vier für das aktuelle Jahr vorsieht, nahm er deutlich Tempo aus der Zinssenkungsfantasie der Marktteilnehmer. Anstatt eine Dämpfung der Erwartungen im Januar zu lancieren, wo die Börsenuhren wieder „auf Null“ stehen und auch viele Risikobudgets von institutionellen Investoren neu befüllt werden, nutzte er geschickt den letzten Monat eines exzellenten Aktienbörsenjahres 2024, wobei der zu beobachtende Marktrückgang sehr im Rahmen blieb. So besteht nun für die Investoren eine bessere Möglichkeit sich auf neue Rahmenbedingungen eines flacheren Zinssenkungszyklus für das beginnende Jahr einzustellen.

Marktüberblick für das Jahr 2024

Quelle: Marktdaten; Bloomberg

Der positive Trend der US-Wirtschaft sollte auch unter Trump Bestand haben. Das „Goldilocks- Szenario“, welches eine Wirtschaft in der „Balance“ beschreibt, bleibt unser Hauptszenario. Die größte Gefahr geht zukünftig von steigenden Inflationsraten und der Bewertung am Aktienmarkt aus, welche die FED zu dem weiter oben beschriebenen Statement veranlasst hatte. Dazu trägt die neue Trump Administration bei, die mit der Ernennung von Scott Bessent zum US-Finanzminister auch seine „3-3-3“ Formel vorstellte. Der Konsens, dass die zweite Trump-Regierung nur die Defizite erhöhen wird, scheint die Interpretation der ersten Ankündigungen Trumps etwas sehr zu vereinfachen. Das Ziel der Formel lautet: ein Haushaltsdefizit von (nur noch) 3%, ein Wirtschaftswachstum von 3% und 3 Millionen mehr geförderte Barrel Öl pro Tag. Während in den USA damit eine radikale Wende zu libertären Prinzipien wie Deregulierung, schlanker Staat und weniger Fiskalpolitik einhergeht, agiert Europa in die entgegengesetzte Richtung. Weitere staatliche Interventionen und zunehmende Regulierung prägen hier das Bild. Unserer Ansicht nach erhöht sich der Druck auf Europa weiter. Allerdings sind die politischen Voraussetzungen für starke Veränderungen – besonders in den beiden größten europäischen Volkswirtschaften Deutschland und Frankreich – alles andere als erfolgsversprechend. In einer im Jahr 2025 weiter mulipolaren Welt prägen aktive Industrie- und Fiskalpolitik die Wirtschaftsaktivtäten vieler Länder. Strategische Rückverlagerungen der Produktionsketten in die jeweiligen Heimatstaaten werden durch staatliche Ausgabenprogramme der USA, Europa und China unterstützt. Der Investitionszyklus der künstlichen Intelligenz (KI), die immer stärker Einzug in viele Sektoren erhält und für zusätzliche Profitabilität und Effizienz sorgt, setzt sich indes fort. So entwickeln sich US-Vermögenswerte und Vermögenswerte, die sich außerhalb der klassischen Kapitalmärkte befinden und damit sanktionsfrei sind (Gold, Bitcoin), weiter am besten. Wir halten Gold neben zukünftig verstärkter US-Investments für einen essentiellen Bestandteil unserer „Barbell-Strategie“, die auf ein ausgewogenes Risiko- Ertrags-Verhältnis in Form von zwei Segmenten abzielt: gleichgewichtete risikoreichere und risikoärmere Anlagen. Wir nutzen damit Chancen bei einem ausgeglichenen Risikoprofil. Bei festverzinslichen Wertpapiern sehen wir weiter in Anleihen mit sehr gutem Investment-Grade-Rating attraktive Renditen, besonders, wenn sie zusätzlich gute Neuemissionsprämien versprechen.

Wichtige Hinweise

Marktberichte dienen ausschließlich Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Vermögensgegenständen dar. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Im Marktkommentar zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Der Verfasser oder dessen Gesellschaft übernimmt keinerlei Haftung für die Verwendung dieses Marktkommentars oder deren Inhalt. Änderungen des Marktkommentars oder dessen Inhalt bedürfen der ausdrücklichen Erlaubnis des Verfassers oder der Gesellschaft.

Hier finden sie den gesamten Bericht

4. Quartalsbericht 2024, Runte.Weil & Alt GmbH, Januar 2025. 9 Seiten