Marktbericht und Ausblick 4. Quartal 2025

1. Überblick

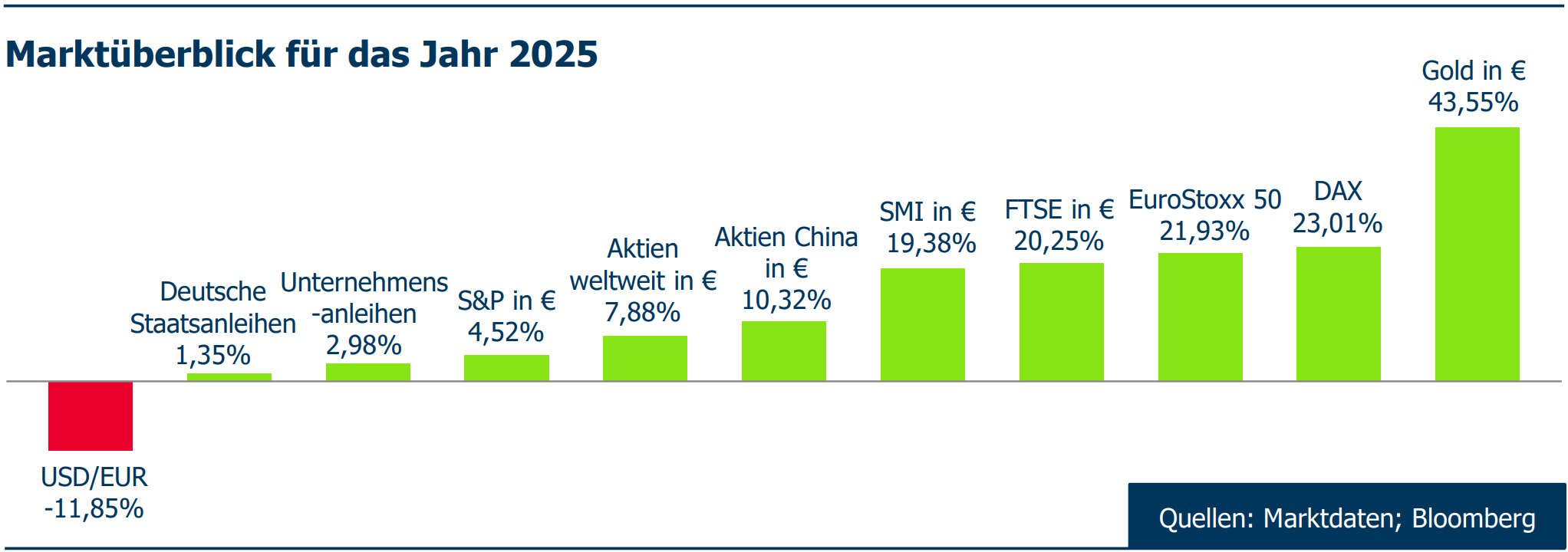

Schauen wir auf das Jahr 2025 zurück, so können wir von einem besonderen Börsenjahr sprechen. Zu Beginn hatten wir eine vorsichtige Haltung zu den Märkten (Thema: Jahr des Kapitalerhalts), welche sich Anfang April mit dem von Donald Trump ausgerufenen „Liberation Day“ und massiv nachgebenden Märkten auch zu bestätigen schien. Umso überraschender war die darauffolgende starke Aktienmarkt-Rally, welche Anpassungen der Gewichtungen und in der Betrachtung der Märkte erforderte. Vor allem neue Anlegergruppen in den USA (Privatanleger, die über ein Drittel des Handelsvolumens ausmachten) sorgten für steigende Märkte und eine Börsendynamik, die so viele nicht für möglich gehalten hatten. Geopolitische Konflikte, eine starke Hand der US-Administration, deren Einfluss zu jederzeit an den Märkten allgegenwärtig war und eine FED, die die Zinsen sukzessive weiter lockerte, waren neben der Künstlichen Intelligenz (KI) treibende Kräfte in diesem Jahr. Hinzu bekam das globale Phänomen der fiskal- und industriepolitischen Aktivität eine wichtige Rolle, besonders in den USA und Deutschland. In diesem Umfeld trugen Flexibilität sowie Offenheit für alternative Szenarien und veränderte Sichtweisen auf die Märkte inklusive eines soliden Risikomanagements zum Erfolg einer jeden Anlagestrategie bei. Europäische Aktienindizes erreichten teils zweistellige Ergebnisse, während sich die gute Entwicklung der US-Indizes durch einen um ca. 12% abwertenden US-Dollar für Euro-Anleger im teils mageren einstelligen %-Bereich bewegte. Die Streuung der Renditen zwischen einzelnen Branchen, aber auch zwischen Growth- und Value-Titeln war im Jahr 2025 außergewöhnlich. Bei Anleihen konnten im

Unternehmensanleihebereich teils solide Ergebnisse erreicht werden, während sich Staatsanleihen aufgrund der steigenden globalen Verschuldung schwertaten. Die mit Abstand stärkste Anlageklasse war das Gold, welches sein bestes Jahr in über einem halben Jahrhundert erlebte.

Marktüberblick für das Jahr 2025

Quelle: Marktdaten; Bloomberg

Für dieses Jahr bedarf es aufgrund neuer Rahmenbedingungen, die ein Jahr nach Donald Trumps zweiter Präsidentschaft erforderlich geworden sind, einer Neukalibrierung der Anlageallokation. So ist die US-geführte, regelgestützte Weltordung der Nachkriegszeit auf dem Rückzug. Die Ära des friedlichen, gegenseitigen vorteilhaften Handelns und Kapitalflusses wurde durch globale Fragmentierung und Verstärkung der nationalen Interessen ersetzt. Zudem finden strategische Rückverlagerungen statt. Diese Multipolarität bedeutet das neue Anlage-Paradigma, unter dem Investment Entscheidungen getroffen werden.

Fünf wesentliche Entwicklungen stellen wir heraus:

- Investitionen in den „sicheren Hafen“ US-Staatsanleihen werden sukessive in andere Anlageklassen wie z.B. bonitätsstarke Unternehmensanleihen und Gold verlagert werden.

- Die technische Dominanz der USA, getrieben durch ihre Investitionen in KI, hält an, wird aber stärker vom Markt auf Monetarisierung und Profitabilität überprüft.

- Europa, angeführt durch Deutschland, hat durch fiskalpolitische Unterstützung die Chance zu profitieren und entsprechend aus der aktuellen Stagnation hinauszutreten.

- Zunehmende Attraktivität von defensiven Substanzwerten, die in den letzten Jahren besonders in den USA stark vernachlässigt wurden. Kurschancen entstehen durch die vermehrte Nutzung von KI-Technologie und ein allgemein günstiges Wachstumsumfeld.

- Weiter wachsende Nachfrage nach Gold und anderen Vermögenswerten, die außerhalb der westlich kontrollierten Finanzsysteme investierbar sind.

Unsere „Barbell-Strategie“ halten wir unter den gegebenen Umständen weiter für die am geeignetsten, um Chancen als auch Risiken entsprechend gut zu streuen und die Portfolien auszubalancieren.

Wichtige Hinweise

Marktberichte dienen ausschließlich Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Vermögensgegenständen dar. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Im Marktkommentar zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Angaben zu historischen Wertentwicklungen erlauben keine Rückschlüsse auf Wertentwicklungen in der Zukunft. Der Verfasser oder dessen Gesellschaft übernimmt keinerlei Haftung für die Verwendung dieses Marktkommentars oder deren Inhalt. Änderungen des Marktkommentars oder dessen Inhalt bedürfen der ausdrücklichen Erlaubnis des Verfassers oder der Gesellschaft.

Hier finden sie den gesamten Bericht

4. Quartalsbericht 2025, Runte.Weil & Alt GmbH, Januar 2026. 8 Seiten